No complexo universo fiscal, o ano de 2024 começou com mudanças significativas nas alíquotas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Para os profissionais atuantes na área fiscal e contábil das empresas, compreender essas alterações é crucial para a adaptação e eficiência operacional. Neste artigo, abordaremos as nuances das mudanças em andamento, explorando os porquês por trás delas e mostrando como essas transformações influenciam diretamente a gestão das empresas.

Redefinindo o cenário: mudanças confirmadas e em análise

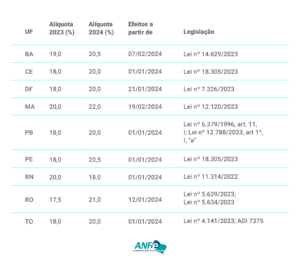

O ano de 2024 já testemunhou mudanças tributárias em diversos estados brasileiros, com quinze deles anunciando ajustes nas alíquotas do ICMS. Bahia, Ceará, Distrito Federal, Maranhão, Paraíba, Pernambuco, Rio Grande do Norte, Rondônia, Tocantins e Espírito Santo já confirmaram suas adaptações. Entre esses, destacam-se as elevações, exceto pelo Rio Grande do Norte, que optou por uma redução.

A análise em cinco estados adicionais, Minas Gerais, Paraná, Rio de Janeiro, Rio Grande do Sul e São Paulo, está em curso, indicando a possibilidade de mais alterações. Essa dinâmica sugere uma reconfiguração geral no panorama fiscal e traz consigo implicações significativas para as empresas que necessitarão ajustar suas estratégias para enfrentar essas mudanças.

A motivação por trás das mudanças: Reforma Tributária em foco

O ímpeto para essas alterações está ancorado na implementação da Reforma Tributária, um marco que redefitne a autonomia estadual no que diz respeito ao ICMS. Anteriormente sob jurisdição estadual, o tributo agora passa por um processo de centralização antes de ser distribuído.

A Reforma, por sua vez, introduziu um método específico para determinar a parcela de cada estado nesse novo modelo. Ao considerar a média de arrecadação no período de 2024 a 2028, essa reestruturação visa otimizar a arrecadação, incentivando os estados a ajustarem suas alíquotas do ICMS. Embora o Ministério da Fazenda assegure a autonomia estadual na determinação das alíquotas, a permissão para ajustes levanta questões sobre possíveis disparidades tributárias, contrariando o princípio de igualdade proposto pela Reforma.

Explorando os impactos diretos nas empresas: dos preços às estratégias de precificação

Com o aumento nas alíquotas do ICMS, inevitavelmente, há uma elevação correspondente nos preços dos produtos, impactando diretamente as estratégias de precificação das empresas. Por exemplo, em Pernambuco, onde a alíquota do ICMS para vendas internas era de 18%, um produto com Preço Fábrica (PF) de R$100,00 resultava em um Preço Máximo ao Consumidor (PMC) de R$138,24. Com a alteração para 20,5%, o PF desse produto específico agora é ajustado para R$103,14, refletindo um aumento subsequente no PMC, que atinge R$142,59.

Essa mudança exige das empresas uma revisão minuciosa de suas políticas de preços, considerando o aumento do imposto para não comprometer sua competitividade no mercado. Além disso, a adaptação às novas alíquotas implica em uma revisão dos cadastros de produtos, incorporando as mudanças nos cálculos de Substituição Tributária do ICMS (ICMS-ST) e Diferencial de Alíquota (DIFAL). Ajustes na Margem de Valor Agregado (MVA), também utilizada no ICMS-ST, tornam-se necessários, exigindo uma atenção minuciosa por parte das equipes fiscais.

Desafios na gestão de transações comerciais: o aumento no diferencial de alíquotas

O aumento na alíquota geral do ICMS resulta em um maior diferencial entre as alíquotas interestaduais, afetando as transações comerciais entre as unidades federativas. Empresas que realizam operações interestaduais precisam estar atentas a essas mudanças, buscando estratégias para minimizar os impactos financeiros. A reavaliação de fornecedores torna-se crucial, uma vez que produtos provenientes de unidades federativas com aumento de alíquota podem apresentar preços mais elevados em comparação com fornecedores de outras unidades que não sofreram reajuste.

O papel estratégico da tecnologia na Gestão Tributária: ANFe

Em meio a esse cenário desafiador, a tecnologia emerge como uma aliada essencial na gestão tributária do ICMS. O ANFe, por exemplo, oferece ferramentas que simplificam e otimizam os processos relacionados à análise e correta escrituração e, consequentemente, garante a qualidade na apuração, pagamento do imposto e entrega das obrigações acessórias.

A Automação Fiscal oferecida pelo ANFe simplifica processos e controles. Além disso, possibilita a auditoria de notas fiscais emitidas pelos fornecedores, evitando cobranças indevidas e contribuindo para a eficiência financeira das empresas.

Navegando com eficiência no cenário tributário em evolução

À medida que nos aproximamos de um novo ciclo fiscal, as mudanças nas alíquotas do ICMS em 2024 delineiam um cenário desafiador para as empresas. A Reforma Tributária, com seus objetivos de reestruturação e otimização, impacta diretamente a gestão fiscal e contábil das organizações.

O aumento nas alíquotas não é apenas uma alteração numérica; é uma transformação que exige adaptação, estratégia e eficiência. As empresas que buscam navegar com sucesso por esse novo panorama devem contar com ferramentas tecnológicas, como as oferecidas pelo ANFe, para enfrentar os desafios de maneira proativa.

O conhecimento e a antecipação dessas mudanças são fundamentais para o sucesso empresarial em um ambiente tributário dinâmico como o atual. A gestão eficaz das novas alíquotas do ICMS não é apenas uma necessidade, mas uma oportunidade para as empresas se destacarem, otimizando processos e fortalecendo sua posição no mercado.

Deixe um comentário